Mgr. Ing. Tomáš Janeček

právník a hypoteční specialista s 20letou praxí

Česká národní banka koketuje s myšlenkou o znovuzavedení příjmových limitů u hypoték, pokud se cena nemovitostí za rok přehoupne přes 5% hranici. Jde o staré známé limity DSTI a DTI, které musely banky dodržovat od dubna 2022 až zhruba do léta 2023. V článku se dočtete, čeho se obávat, kdy je nejlepší doba si vzít hypotéku a na jakou dosáhnete podle příjmů. Nebudou chybět zajímavé výpočty.

ČNB jimi regulovala poskytování hypoték a nastavila, jak vysoká může být splátka vaší hypotéky, resp. celkové zadlužení ve vztahu k vašemu příjmu. DSTI určoval, že podíl všech splátek úvěrů mohl činit max. 45 % z vašich čistých měsíčních příjmů (u klientů do 36 let až 50 %).

DTI pak stanovil, že suma všech úvěrů nesmí překročit 8,5 násobek vašeho čistého ročního příjmu (u klientů do 36 let to byl 9,5 násobek). Cílem bylo, aby se lidé nemohli zadlužit tak, aby jim splácení např. hypotéky na byt dělalo potíže. Dále to mělo vyvolat tlak na snižování cen nemovitostí.

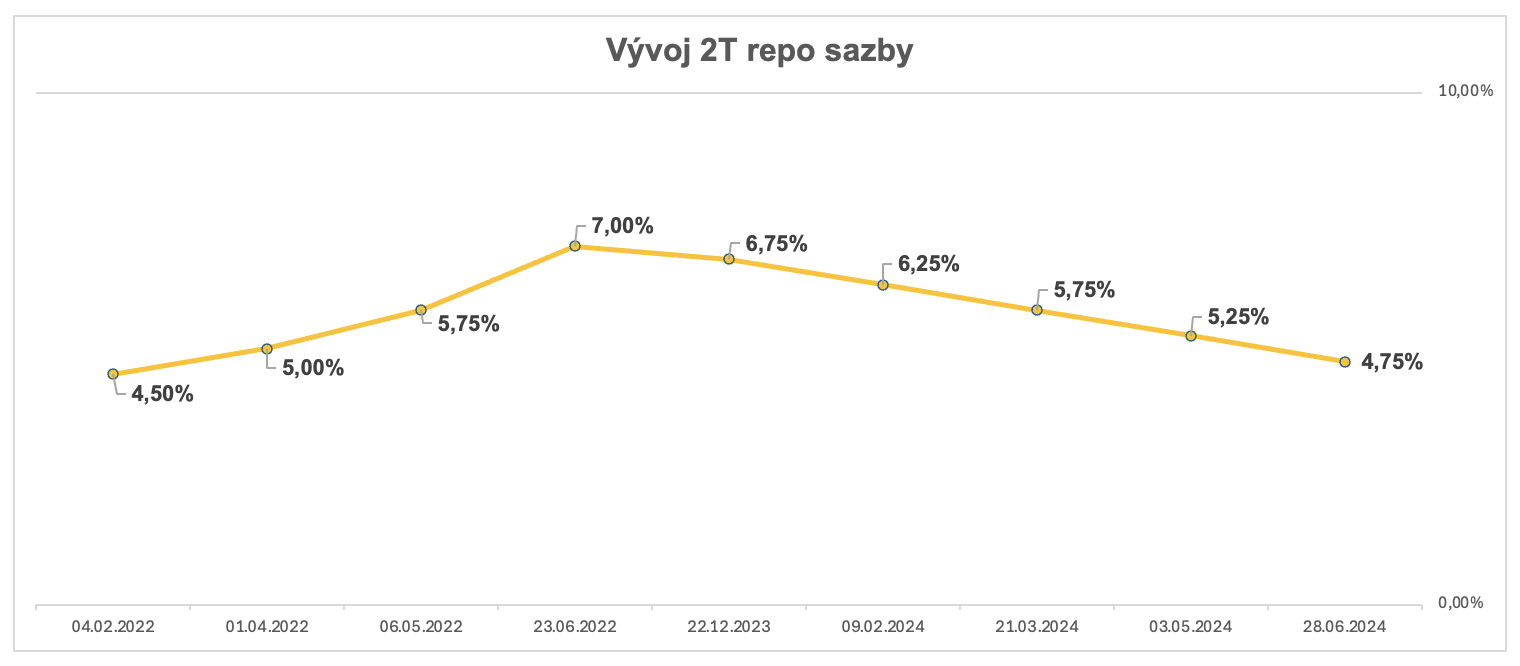

Přispět k tomu mělo i zvýšení 2T (dvoutýdenní) repo sazby, od které se odvíjí úroky hypoték. Od února 2022 postupně rostla z 4,50 % až k 7 % v červnu téhož roku. K postupnému snižování se ČNB odhodlala až v prosinci 2023. Od té doby 2T repo sazba postupně klesá.

Graf č. 1: Vývoj 2T repo sazby. Zdroj dat: ČNB.

Tímto nástrojem ČNB reguluje množství peněz v oběhu, ovlivňuje jím výši úrokových sazeb z úvěrů a také inflaci. Banky si u ČNB ukládají volné peníze. Za to dostanou od ČNB cenné papíry.

Po dvou týdnech ČNB vykoupí zpět tyto cenné papíry navýšené právě o 2T repo sazbu. Při vysoké 2T repo sazbě banky vloží právě volné prostředky do cenných papírů a méně půjčují lidem.

To vede k nižšímu utrácení a nižší inflaci. Současně banky zvýší úroky z vkladů a lidé více ukládají. Snižuje se tak množství peněz na trhu.

Dobrá otázka; neměli bychom zapomínat ani na tento ukazatel, kterým ČNB stále reguluje poskytování hypoték. Jde o poměr mezi možnou výší hypotéky a odhadní hodnotou zástavy.

Pro klienty mladší 36 let platí, že mohou dostat až 90% hypotéku, starší dosáhnou jen na 80% LTV. S tím souvisí logicky i potřebná výše vlastních zdrojů.

Nejlepší je příklad: Kupujete dům za 9 000 000 Kč. V ideálním případě odhadce potvrdí kupní cenu, která je zároveň i odhadní hodnotou.

Pokud je vám méně jak 36 let, stačí mít vlastní zdroje jen ve výši 900 000 Kč, protože dostanete 90% hypotéku 8 100 000 Kč (0,9 x 9 000 000 Kč). Ostatní si sáhnou max. na 7 200 000 Kč. Našetřeno tak musíte mít minimálně 1 800 000 Kč.

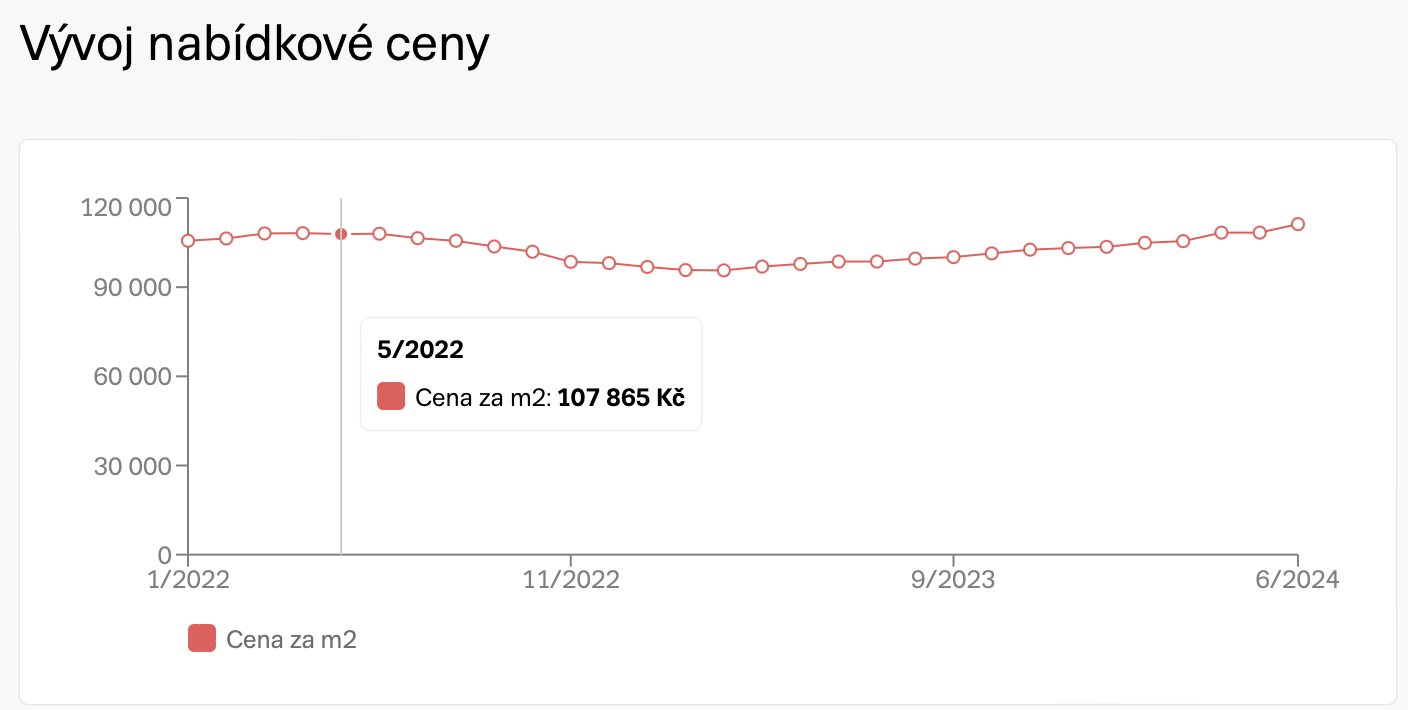

Všechna tahle opatření měla vliv na vývoj cen nemovitostí. Například v Praze klesla průměrná cena bytu ze 108 180 Kč/m2 v dubnu 2022 (kdy byla na vrcholu) na 95 642 Kč/m2 v březnu 2023, aby se následně vlivem uvolnění ze strany ČNB dostala na 111 209 Kč/m2 v červnu letošního roku.

Graf č. 2: Vývoj průměrné ceny metru čtverečního bytu v Praze od ledna 2022 do června 2024. Zdroj dat: www.sreality.cz.

Jak vidíte, pokles úroků spolu s uvolněním opatření ze strany ČNB vede k pozvolnému růstu cen nemovitostí. Lidé jsou při chuti a kupují. Aby ne, když aktuálně lze pořídit hypotéku se skvělým úrokem 4,89 % pro 3letý fix, a to i pro 90% hypotéku na koupi domu.

Nemá cenu chodit kolem horké kaše, ceny nemovitostí jdou nahoru, úroky klesly prozatím na nejnižší úroveň letoška a za dveřmi nám tiká časovaná bomba v podobě hrozby znovuzavedení opatření DSTI a DTI.

To znamená, že všechny banky bez rozdílu budou muset poskytovat hypotéky podle věku a podle výše příjmu, jak tomu již bylo. Pro klienty starší 36 let by to znamenalo, že dostanou jen tak vysokou hypotéku, aby všechny jejich splátky úvěrů vč. hypotéky dělaly max. 45 % jejich čistých měsíčních příjmů.

Klienti do 36 let na tom budou lépe, ale jen o fous, protože dostanou hypotéku, tak aby všechny jejich splátky byly max. 50 % z jejich čistých měsíčních příjmů. Dnes je možné dostat hypotéku do takové výše, aby vaše splátka byla až 60 % z vašich příjmů.

Znovuzavedení DSTI a DTI povede k omezení poskytování hypoték a budete potřebovat více vlastních zdrojů. Navíc se dnes sleduje věk jen u parametrů LTV (hypotéky do 90 % jsou pro klienty mladší 36 let), jinak ne.

Na rovinu je třeba si říci, co řada lidí neví, že i přes zrušení výše uvedených opatření, banky dnes interně sledují svoje parametry DSTI a DTI. Aktuálně se tak můžete dostat podle toho, jak vám dopadne scoring, u některých bank až na 60 % DSTI.

Z toho plyne, že nemá cenu na nic čekat. Jděte do toho hned.

Jde o zhodnocení vás, jako žadatele o hypotéku, ze strany banky na základě stavu vašich bankovních (BRKI), nebankovních (NRKI) a dalších registrů (SOLUS) vč. registrů samotné banky.

Zajímavostí je v tomhle Česká spořitelna, která je schopna zamítnout úvěr na základě dluhu pár desítek korun na poplatku za vedení studentského účtu z doby před 10 lety. Na druhou stranu je nutné říci, že okamžikem uhrazení tohoto dluhu vám hypotéku (při splnění dalších parametrů) poskytne.

Pro scoring stačí vyplnit žádost u vybrané banky. Není třeba dokládat příjmy. Výhodou je, že scoring je zdarma. Nevýhodou pak je, že pokud máte nějaký negativní záznam, banka žádost zamítne, což se propíše do bankovních registrů.

Samotné zamítnutí žádosti není stopka v získání hypotéky v budoucnu. „Akorát“ to má vliv na vaše hodnocení u další banky, která vám tak může poskytnout horší podmínky.

Dopadne-li scoring dobře, můžete dostat hypotéku až do takové výše, kdy vaše splátka bude na úrovni 60 % z vašich čistých měsíčních příjmů.

Ačkoliv ČNB „deaktivovala“ limity DSTI a DTI, a banky je nadále interně sledují, získáte dnes u různých bank rozdílnou výši hypotéky, byť máte solidní příjem.

Je to z toho důvodu, že někde vám poskytnou hypotéku tak, aby všechny vaše splátky dělaly polovinu polovinu vašich příjmů, u jiné banky půjdou až na 60 % vašich příjmů.

Krásný příklad: Nyní si ukážeme, na jak vysokou hypotéku dosáhne 33 letý klient podle příjmu 50 000 Kč čistého měsíčně při stejném úroku 4,89 % s fixací na 3 roky:

| Banka A | Banka B | |

|---|---|---|

| Úrok | 4,89 % | 4,89 % |

| Max. splátka | 25 000 Kč | 30 000 Kč |

| Max. výše hypotéky | 4 715 992 Kč | 5 659 190 Kč |

Tabulka č. 1: Maximální výše hypotéky podle příjmů. Zdroj dat: Vlastní výpočty.

Rozdíl je velký, co říkáte? Je dán tím, že Banka A má metodicky upraveno, že její DSTI může být pouze 50 % z vašich příjmů, kdežto Banka B je ochotná poskytovat klientům hypotéky tak, aby jejich splátka byla až 60 % z čistých měsíčních příjmů.

Váš dotaz.

Mgr. Ing. Tomáš Janeček

právník a hypoteční specialista s 20letou praxí